- Страховые взносы: Расчет с пониженными тарифами – личный опыт и секреты оптимизации

- Что такое пониженные тарифы страховых взносов и кому они доступны?

- Условия применения пониженных тарифов: наш опыт и советы

- Соответствие виду деятельности

- Критерии для УСН

- Резидентство в ОЭЗ или "Сколково"

- Своевременная уплата взносов и отчетность

- Расчет страховых взносов по пониженным тарифам: примеры из практики

- Пример 1: IT-компания на УСН

- Пример 2: Субъект МСП

- Риски и ошибки при применении пониженных тарифов

- Пошаговая инструкция: Как перейти на пониженные тарифы страховых взносов

Страховые взносы: Расчет с пониженными тарифами – личный опыт и секреты оптимизации

Приветствую вас, дорогие читатели! Сегодня мы поговорим о теме, которая касается каждого предпринимателя и организации – страховых взносах․ В частности, мы рассмотрим, как можно законно снизить налоговую нагрузку, используя пониженные тарифы․ Это не просто сухие цифры и формулы, а наш личный опыт, набитые шишки и найденные решения․ Мы поделимся с вами практическими советами, которые помогут вам сэкономить деньги и избежать ошибок․

Начнем с того, что страховые взносы – это обязательные платежи, которые работодатели перечисляют в государственные внебюджетные фонды (Пенсионный фонд, Фонд социального страхования и Фонд обязательного медицинского страхования)․ Эти взносы идут на выплату пенсий, пособий по временной нетрудоспособности, материнству и на медицинское страхование․ Однако, государство предоставляет определенным категориям плательщиков возможность применять пониженные тарифы, что существенно снижает финансовую нагрузку․

Что такое пониженные тарифы страховых взносов и кому они доступны?

Пониженные тарифы страховых взносов – это более низкие ставки, применяемые к базе для начисления страховых взносов․ Они устанавливаются для определенных видов деятельности или категорий налогоплательщиков․ Цель – стимулировать развитие приоритетных отраслей экономики, поддерживать малый и средний бизнес, а также создавать благоприятные условия для инноваций․

Кто же может претендовать на пониженные тарифы? Вот основные категории:

- Организации и индивидуальные предприниматели, применяющие упрощенную систему налогообложения (УСН) и осуществляющие определенные виды деятельности (например, IT, производство, социальная сфера)․

- Резиденты технико-внедренческих особых экономических зон (ТВ ОЭЗ) и инновационных центров "Сколково"․

- Организации, осуществляющие деятельность в области информационных технологий (IT-компании)․

- Некоммерческие организации (НКО), занимающиеся социально-ориентированной деятельностью․

- Субъекты малого и среднего предпринимательства (МСП), соответствующие определенным критериям․

Список не исчерпывающий, поэтому важно внимательно изучить законодательство и убедиться, что ваша организация или ИП соответствуют требованиям для применения пониженных тарифов․

Условия применения пониженных тарифов: наш опыт и советы

Применение пониженных тарифов – это не автоматическая процедура․ Необходимо выполнить ряд условий, чтобы иметь право на их использование․ Вот что мы вынесли из собственного опыта:

Соответствие виду деятельности

Основное условие – ваша деятельность должна соответствовать перечню, установленному законодательством․ Например, для IT-компаний это разработка и реализация программного обеспечения, оказание услуг по его адаптации и модификации․ Важно, чтобы этот вид деятельности был основным и приносил не менее 70% дохода․ Мы столкнулись с ситуацией, когда компания занималась не только разработкой ПО, но и продажей оборудования, что снижало долю доходов от IT и ставило под сомнение право на пониженные тарифы․ Пришлось пересмотреть структуру бизнеса и выделить IT-направление в отдельное юридическое лицо․

Критерии для УСН

Если вы применяете УСН, необходимо соблюдать ограничения по доходам и численности работников․ Доходы не должны превышать установленный лимит, а средняя численность работников – определенное количество человек (обычно 100)․ Также важно, чтобы в структуре доходов доля от "льготного" вида деятельности была не менее 70%․ Мы советуем вести раздельный учет доходов и расходов, чтобы четко видеть структуру доходов и подтвердить право на пониженные тарифы․

Резидентство в ОЭЗ или "Сколково"

Для резидентов ОЭЗ и "Сколково" действуют особые условия․ Необходимо соответствовать требованиям, установленным для резидентов, и выполнять обязательства по инвестициям и разработкам․ Мы знаем случаи, когда компании теряли статус резидента из-за невыполнения этих обязательств и были вынуждены платить страховые взносы по общим тарифам․

Своевременная уплата взносов и отчетность

Не забывайте о своевременной уплате страховых взносов и представлении отчетности․ Наличие задолженности по взносам может лишить вас права на применение пониженных тарифов․ Мы рекомендуем настроить автоматическую уплату взносов и внимательно следить за сроками сдачи отчетности․

Расчет страховых взносов по пониженным тарифам: примеры из практики

Давайте рассмотрим несколько примеров расчета страховых взносов по пониженным тарифам на основе нашего опыта․

Пример 1: IT-компания на УСН

ООО "СофтМастер" применяет УСН (доходы минус расходы) и занимается разработкой программного обеспечения․ Доходы от IT-деятельности составляют 80% от общего дохода․ Средняя численность работников – 20 человек․ Компания имеет право на применение пониженных тарифов страховых взносов․

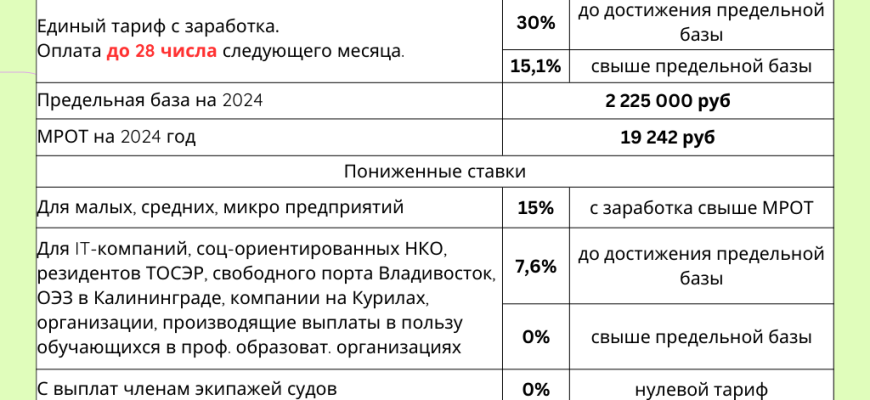

В 2023 году для IT-компаний на УСН действуют следующие тарифы:

- Пенсионное страхование: 6,0%

- Социальное страхование: 1,5%

- Медицинское страхование: 0,1%

Предположим, что фонд оплаты труда (ФОТ) компании за месяц составляет 1 000 000 рублей․ Рассчитаем страховые взносы:

- Пенсионные взносы: 1 000 000 * 6,0% = 60 000 рублей

- Социальные взносы: 1 000 000 * 1,5% = 15 000 рублей

- Медицинские взносы: 1 000 000 * 0,1% = 1 000 рублей

Если бы компания применяла общие тарифы (30%), то сумма страховых взносов составила бы 300 000 рублей․ Экономия очевидна!

Пример 2: Субъект МСП

ИП Иванов занимается производством мебели и соответствует критериям субъекта МСП․ Он также имеет право на применение пониженных тарифов страховых взносов в отношении части выплат работникам, превышающей МРОТ․

В 2023 году МРОТ составляет 16 242 рубля․ Для простоты предположим, что у ИП Иванова один работник с зарплатой 40 000 рублей․

В отношении части зарплаты, равной МРОТ (16 242 рубля), применяются общие тарифы страховых взносов (30%)․ В отношении оставшейся части (40 000 ー 16 242 = 23 758 рублей) применяются пониженные тарифы (15%)․

Рассчитаем страховые взносы:

- Взносы с части зарплаты, равной МРОТ: 16 242 * 30% = 4 872,60 рублей

- Взносы с части зарплаты, превышающей МРОТ: 23 758 * 15% = 3 563,70 рублей

Если бы ИП Иванов применял общие тарифы ко всей сумме зарплаты, то сумма страховых взносов составила бы 40 000 * 30% = 12 000 рублей․ Экономия также существенна․

"Налоги – это цена, которую мы платим за цивилизованное общество․"

Оливер Уэнделл Холмс

Риски и ошибки при применении пониженных тарифов

Несмотря на очевидные выгоды, применение пониженных тарифов связано с определенными рисками и ошибками․ Вот что мы рекомендуем учитывать, чтобы избежать проблем:

- Несоответствие виду деятельности․ Важно, чтобы ваша деятельность действительно соответствовала перечню, установленному законодательством․ Неправильная классификация деятельности может привести к доначислению взносов и штрафам․

- Нарушение критериев для УСН․ Превышение лимитов по доходам или численности работников лишает права на применение пониженных тарифов․

- Неправильный расчет базы для начисления взносов․ Ошибки в расчете зарплаты, премий, пособий и других выплат работникам могут привести к неправильному расчету страховых взносов․

- Несвоевременная уплата взносов и отчетности․ Наличие задолженности по взносам или несвоевременная сдача отчетности может привести к штрафам и пеням․

- Отсутствие подтверждающих документов․ Важно иметь все необходимые документы, подтверждающие право на применение пониженных тарифов (например, свидетельство о регистрации в ОЭЗ, лицензию на осуществление определенной деятельности, документы, подтверждающие структуру доходов)․

Мы рекомендуем регулярно консультироваться с бухгалтером или налоговым консультантом, чтобы быть в курсе всех изменений в законодательстве и избежать ошибок при расчете и уплате страховых взносов․

Пошаговая инструкция: Как перейти на пониженные тарифы страховых взносов

Если вы решили, что ваша организация или ИП соответствует требованиям для применения пониженных тарифов, вот пошаговая инструкция, которая поможет вам перейти на их использование:

- Проверьте соответствие критериям․ Внимательно изучите законодательство и убедитесь, что ваша деятельность соответствует перечню, установленному для применения пониженных тарифов․

- Подготовьте необходимые документы․ Соберите все документы, подтверждающие ваше право на применение пониженных тарифов (свидетельство о регистрации, лицензии, документы, подтверждающие структуру доходов и т․д;)․

- Уведомите налоговый орган․ В некоторых случаях необходимо уведомить налоговый орган о переходе на пониженные тарифы․ Уточните этот момент в вашей налоговой инспекции․

- Внесите изменения в учетную политику․ Отразите в учетной политике вашей организации факт применения пониженных тарифов страховых взносов․

- Настройте программное обеспечение․ Убедитесь, что ваше бухгалтерское программное обеспечение позволяет рассчитывать страховые взносы по пониженным тарифам․

- Внимательно рассчитывайте взносы и сдавайте отчетность․ Рассчитывайте страховые взносы по пониженным тарифам и своевременно сдавайте отчетность в соответствующие фонды․

Пониженные тарифы страховых взносов – это реальная возможность снизить налоговую нагрузку и направить сэкономленные средства на развитие бизнеса․ Однако, важно помнить о необходимости соблюдения всех условий и требований законодательства․ Наш опыт показывает, что внимательное отношение к деталям и своевременная консультация со специалистами помогут избежать ошибок и извлечь максимальную выгоду из этой возможности․

Мы надеемся, что наша статья была полезной для вас․ Удачи вам в вашем бизнесе и пусть страховые взносы не станут для вас непосильной ношей!

Подробнее

| Страховые взносы УСН | Пониженные тарифы для IT | Страховые взносы МСП | Расчет страховых взносов | Уплата страховых взносов |

|---|---|---|---|---|

| Налоговая оптимизация взносов | Взносы с зарплаты | Отчетность по взносам | Льготы по страховым взносам | Экономия на страховых взносах |