- Учет малоценного оборудования: Просто о сложном, или Как не утонуть в мелочах

- Почему учет малоценного оборудования так важен?

- Основные методы учета малоценного оборудования

- Списание стоимости при передаче в эксплуатацию

- Погашение стоимости в течение срока полезного использования

- Организация аналитического учета малоценного оборудования

- Инвентаризация малоценного оборудования

- Типичные ошибки в учете малоценного оборудования и как их избежать

- Пример учета малоценного оборудования

Учет малоценного оборудования: Просто о сложном, или Как не утонуть в мелочах

В мире бизнеса каждая деталь имеет значение. И, вопреки расхожему мнению, "малоценное" оборудование – это далеко не мелочь. Это тот самый фундамент, на котором строится эффективность и бесперебойность работы любого предприятия. Мы, как бухгалтеры с опытом, знаем, как легко запутаться в тонкостях учета этих активов, и как важно организовать его правильно. Поэтому сегодня мы поделимся нашим опытом и разложим все по полочкам, чтобы вы могли избежать распространенных ошибок и оптимизировать свой учет.

Давайте сразу определимся, что мы подразумеваем под "малоценным оборудованием". Это активы, которые используются в деятельности организации более одного года, но их стоимость ниже установленного лимита, определяемого учетной политикой предприятия. Как правило, это офисная мебель, оргтехника, инструменты и прочие предметы, которые не относятся к основным средствам. Но, несмотря на "малость" стоимости, их учет требует внимания и дисциплины.

Почему учет малоценного оборудования так важен?

На первый взгляд, может показаться, что учет малоценных активов – это пустая трата времени. Зачем возиться с каждой отверткой и степлером? Но давайте посмотрим на это с другой стороны. Правильный учет позволяет:

- Контролировать сохранность имущества: Зная, где находится каждый объект, вы минимизируете риски потерь и злоупотреблений.

- Оптимизировать расходы: Анализируя данные об использовании оборудования, вы можете выявить неэффективные траты и принять меры по их сокращению.

- Повысить точность финансовой отчетности: Правильный учет активов, даже малоценных, влияет на достоверность бухгалтерского баланса и отчета о финансовых результатах.

- Упростить инвентаризацию: Наличие четкой системы учета значительно упрощает и ускоряет процесс инвентаризации.

Представьте себе ситуацию: у вас в офисе пропадает дорогой принтер. Если у вас нет системы учета, вы даже не сразу заметите пропажу, а когда спохватитесь, будет уже поздно. А если бы принтер был числился в системе учета, вы бы сразу увидели его отсутствие и смогли бы оперативно принять меры.

Основные методы учета малоценного оборудования

Существует несколько способов учета малоценного оборудования. Выбор конкретного метода зависит от размера организации, ее специфики деятельности и учетной политики; Мы рассмотрим два наиболее распространенных метода:

Списание стоимости при передаче в эксплуатацию

Этот метод является самым простым и распространенным. Суть его заключается в том, что стоимость малоценного оборудования списывается на расходы единовременно в момент его передачи в эксплуатацию. То есть, при покупке, например, нового офисного стула, его стоимость сразу же относится на затраты, и он не числится на балансе как актив.

Преимущества:

- Простота учета.

- Снижение налогооблагаемой базы по налогу на прибыль.

Недостатки:

- Отсутствие контроля за сохранностью оборудования.

- Искажение финансовой отчетности (занижение активов).

Погашение стоимости в течение срока полезного использования

Этот метод предполагает, что стоимость малоценного оборудования списывается на расходы постепенно, в течение срока его полезного использования. Например, если срок полезного использования того же офисного стула составляет 5 лет, то его стоимость будет списываться на расходы равными частями в течение этих 5 лет.

Преимущества:

- Более точное отражение финансового состояния организации.

- Возможность контроля за сохранностью оборудования (в течение срока полезного использования).

Недостатки:

- Более сложный учет.

- Меньшее снижение налогооблагаемой базы по налогу на прибыль в текущем периоде.

Выбор метода учета – это ответственное решение, которое должно быть закреплено в учетной политике организации. Мы рекомендуем тщательно взвесить все "за" и "против" и выбрать тот метод, который наилучшим образом соответствует вашим потребностям и возможностям.

Организация аналитического учета малоценного оборудования

Независимо от выбранного метода учета, важно организовать аналитический учет малоценного оборудования. Это позволит вам:

- Отслеживать перемещение оборудования.

- Контролировать его состояние.

- Анализировать эффективность его использования.

Для организации аналитического учета можно использовать:

- Инвентарные карточки: На каждую единицу оборудования заводится отдельная карточка, в которой указывается информация о ее наименовании, инвентарном номере, дате приобретения, стоимости, месте нахождения и ответственном лице.

- Журналы учета: В журнале учета регистрируются все операции с малоценным оборудованием (поступление, перемещение, списание).

- Специализированные программы учета: Существуют различные программы, которые позволяют автоматизировать процесс учета малоценного оборудования.

Мы рекомендуем использовать специализированные программы учета, так как они значительно упрощают и ускоряют процесс учета, а также минимизируют риск ошибок. Но, если у вас небольшая организация, можно обойтись и инвентарными карточками и журналами учета.

"Беспорядок в делах ведет к беспорядку в финансах." ⸺ Оноре де Бальзак

Инвентаризация малоценного оборудования

Инвентаризация – это важная часть учета малоценного оборудования. Она позволяет выявить фактическое наличие оборудования, проверить его состояние и соответствие данным учета. Мы рекомендуем проводить инвентаризацию не реже одного раза в год.

Процесс инвентаризации включает в себя следующие этапы:

- Подготовка к инвентаризации: Создание инвентаризационной комиссии, разработка графика проведения инвентаризации, подготовка инвентаризационных описей.

- Проведение инвентаризации: Фактический пересчет оборудования, сверка данных с данными учета, выявление расхождений.

- Оформление результатов инвентаризации: Составление акта инвентаризации, отражение результатов в учете.

При проведении инвентаризации важно соблюдать установленные правила и процедуры. Это позволит обеспечить достоверность результатов и избежать ошибок.

Типичные ошибки в учете малоценного оборудования и как их избежать

В процессе учета малоценного оборудования часто допускаются ошибки, которые могут привести к негативным последствиям. Мы выделили наиболее распространенные из них:

- Отсутствие учета: Не ведение учета малоценного оборудования вообще.

- Неправильный выбор метода учета: Использование метода, который не соответствует специфике деятельности организации.

- Несвоевременное списание: Списание оборудования, которое еще пригодно для использования.

- Отсутствие инвентаризации: Не проведение инвентаризации или проведение ее нерегулярно.

- Неправильное оформление документов: Ошибки в инвентарных карточках, журналах учета, актах инвентаризации.

Чтобы избежать этих ошибок, необходимо:

- Разработать четкую систему учета малоценного оборудования.

- Обучить персонал правилам учета.

- Регулярно проводить инвентаризацию.

- Тщательно проверять все документы.

Пример учета малоценного оборудования

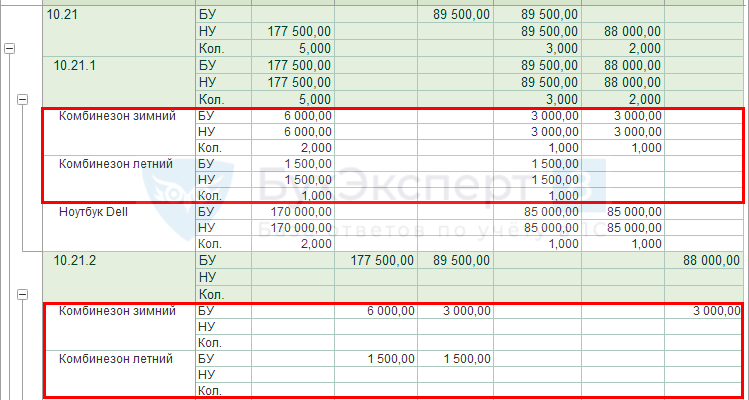

Предположим, наша компания приобрела 5 офисных стульев стоимостью 2 000 рублей каждый. Лимит стоимости для отнесения к основным средствам в учетной политике установлен на уровне 40 000 рублей. Таким образом, стулья относятся к малоценному оборудованию.

Рассмотрим два варианта учета:

Вариант 1: Списание стоимости при передаче в эксплуатацию

В момент передачи стульев в эксплуатацию мы списываем их стоимость на расходы:

- Дебет счета 20 (26, 44) – Кредит счета 10 – 10 000 рублей (5 стульев * 2 000 рублей)

Вариант 2: Погашение стоимости в течение срока полезного использования

Предположим, срок полезного использования стульев составляет 5 лет. В этом случае, мы будем списывать их стоимость на расходы равными частями в течение 5 лет:

Ежемесячная сумма амортизации составит: 10 000 рублей / 60 месяцев = 166,67 рублей.

Ежемесячно мы будем делать проводку:

- Дебет счета 20 (26, 44) – Кредит счета 02 – 166,67 рублей.

Выбор варианта учета зависит от учетной политики организации. Главное – последовательно применять выбранный метод и правильно оформлять все документы.

Учет малоценного оборудования – это важная составляющая бухгалтерского учета любого предприятия. Правильная организация учета позволяет контролировать сохранность имущества, оптимизировать расходы и повысить точность финансовой отчетности. Мы надеемся, что наши советы помогут вам избежать распространенных ошибок и сделать ваш учет более эффективным.

Помните, что даже "маленькие" активы играют важную роль в успехе вашего бизнеса. Уделяйте им должное внимание, и они отплатят вам бесперебойной работой и финансовой стабильностью.

Подробнее

| Учет МЦ на предприятии | Нормативные акты по МЦ | Инвентаризация МЦ | Списание МЦ | Проводки по МЦ |

|---|---|---|---|---|

| Аналитический учет МЦ | Оценка МЦ | Лимит стоимости МЦ | Учетная политика МЦ | Бухгалтерский учет МЦ |