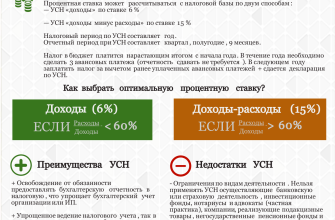

- Внеоборотные активы без головной боли: Упрощаем учет и увеличиваем прибыль

- Что такое внеоборотные активы и почему они важны?

- Основные методы учета внеоборотных активов

- Первоначальная оценка и признание

- Амортизация: Распределяем стоимость во времени

- Переоценка: Отражаем реальную стоимость

- Выбытие активов: Списываем ненужное

- Практические советы по учету внеоборотных активов

- Примеры из жизни: Как мы избежали ошибок в учете внеоборотных активов

Внеоборотные активы без головной боли: Упрощаем учет и увеличиваем прибыль

В мире бизнеса, где каждая копейка на счету, грамотный учет активов – это не просто формальность, а залог финансовой стабильности и роста․ Особенно это касается внеоборотных активов, которые, в отличие от оборотных, служат компании не один год․ Но как не запутаться в сложных бухгалтерских терминах и обеспечить эффективный учет? Мы, как команда, прошедшая через множество финансовых перипетий, поделимся своим опытом и покажем, что учет внеоборотных активов может быть простым и понятным․

Представьте себе, что ваша компания – это корабль, а внеоборотные активы – это его палуба, мачты и двигатель․ Без них корабль не сможет плыть, а без грамотного учета вы не будете знать, в каком состоянии находится ваше судно и сколько времени оно еще сможет бороздить просторы бизнеса․ Поэтому важно не только приобрести эти активы, но и правильно их учитывать, чтобы избежать неожиданных поломок и финансовых потерь․

Что такое внеоборотные активы и почему они важны?

Давайте разберемся, что же такое эти самые внеоборотные активы․ Внеоборотные активы – это имущество компании, которое используется в деятельности более одного года и приносит экономическую выгоду в течение длительного времени․ Это могут быть здания, сооружения, оборудование, транспортные средства, земельные участки, нематериальные активы (патенты, лицензии, программное обеспечение) и долгосрочные финансовые вложения․

Почему же они так важны? Во-первых, внеоборотные активы – это основа производственного процесса и предоставления услуг․ Без них компания просто не сможет функционировать․ Во-вторых, они составляют значительную часть активов компании, и их правильный учет влияет на финансовое состояние и прибыльность․ В-третьих, грамотный учет позволяет контролировать состояние активов, планировать их ремонт и замену, а также принимать обоснованные инвестиционные решения․

Вот несколько примеров внеоборотных активов, с которыми мы сталкивались в своей практике:

- Здания и сооружения: Офисные здания, производственные цеха, склады․

- Оборудование: Станки, компьютеры, производственные линии․

- Транспортные средства: Автомобили, грузовики, автобусы․

- Земельные участки: Земля под зданиями, сельскохозяйственные угодья․

- Нематериальные активы: Патенты на изобретения, товарные знаки, программное обеспечение․

Основные методы учета внеоборотных активов

Существует несколько основных методов учета внеоборотных активов, каждый из которых имеет свои особенности и применяется в зависимости от типа актива и учетной политики компании․ Мы рассмотрим наиболее распространенные и простые в применении методы․

Первоначальная оценка и признание

Первый и самый важный шаг – это правильная первоначальная оценка и признание актива․ Первоначальная стоимость – это сумма фактических затрат на приобретение, сооружение или изготовление актива, включая затраты на доставку, установку и ввод в эксплуатацию․ Важно помнить, что в первоначальную стоимость не включаются налоги, которые можно возместить (например, НДС);

Например, если вы купили станок за 100 000 рублей, заплатили за его доставку 5 000 рублей и за установку 3 000 рублей, то первоначальная стоимость станка составит 108 000 рублей․

Признание актива происходит тогда, когда компания получает контроль над активом и ожидает, что он принесет экономическую выгоду в будущем․ Признание актива отражается в бухгалтерском учете путем увеличения стоимости соответствующего счета учета внеоборотных активов․

Амортизация: Распределяем стоимость во времени

Внеоборотные активы, за исключением земельных участков, со временем изнашиваются и теряют свою стоимость․ Этот процесс называется амортизацией․ Амортизация – это систематическое распределение стоимости актива на протяжении срока его полезного использования․

Существует несколько методов начисления амортизации, но мы рассмотрим два наиболее простых и популярных:

- Линейный метод: Стоимость актива равномерно распределяется на весь срок полезного использования․ Формула для расчета годовой суммы амортизации выглядит так:

(Первоначальная стоимость ― Ликвидационная стоимость) / Срок полезного использования․ Ликвидационная стоимость ― это предполагаемая стоимость актива на момент его выбытия․ - Метод уменьшающегося остатка: Амортизация начисляется на остаточную стоимость актива (первоначальная стоимость минус накопленная амортизация)․ В первые годы эксплуатации амортизация больше, чем в последующие․

Выбор метода амортизации зависит от типа актива и учетной политики компании․ Важно выбрать метод, который наиболее точно отражает реальный процесс износа актива․

Переоценка: Отражаем реальную стоимость

Со временем рыночная стоимость внеоборотных активов может меняться․ Чтобы бухгалтерский учет соответствовал реальной ситуации, компания может проводить переоценку активов․ Переоценка – это корректировка балансовой стоимости актива до его текущей рыночной стоимости․

Переоценка может быть как в сторону увеличения (дооценка), так и в сторону уменьшения (уценка)․ Дооценка увеличивает стоимость актива и создает резерв переоценки в капитале компании․ Уценка уменьшает стоимость актива и относится на финансовый результат․

Переоценка не являеться обязательной процедурой, но она может быть полезна для компаний, которые хотят отразить реальную стоимость своих активов в бухгалтерской отчетности․

Выбытие активов: Списываем ненужное

Внеоборотные активы рано или поздно выбывают из эксплуатации․ Выбытие актива – это прекращение использования актива компанией․ Выбытие может произойти по разным причинам: продажа, списание из-за физического или морального износа, передача в качестве вклада в уставный капитал другой компании․

При выбытии актива необходимо списать его первоначальную стоимость и накопленную амортизацию․ Разница между остаточной стоимостью актива (первоначальная стоимость минус накопленная амортизация) и доходами от его продажи (если таковые имеются) отражается в финансовом результате компании как прибыль или убыток от выбытия актива․

"Бухгалтерский учет – это искусство интерпретации, а не просто механическое следование правилам․"

— Джон Мейнард Кейнс

Практические советы по учету внеоборотных активов

Основываясь на нашем опыте, мы можем дать несколько практических советов, которые помогут вам упростить учет внеоборотных активов и избежать ошибок:

- Ведите подробный учет активов: Создайте реестр активов, в котором будет указана вся информация о каждом активе: наименование, первоначальная стоимость, срок полезного использования, метод амортизации, местонахождение и т․д․

- Регулярно проводите инвентаризацию: Инвентаризация – это сверка фактического наличия активов с данными бухгалтерского учета․ Она позволяет выявить недостачи, излишки и повреждения активов․

- Разработайте учетную политику: Учетная политика – это документ, в котором описаны принципы и методы учета, применяемые компанией․ Наличие четкой учетной политики поможет обеспечить единообразие и последовательность в учете;

- Используйте специализированное программное обеспечение: Существует множество программ, которые автоматизируют учет внеоборотных активов и упрощают ведение бухгалтерской отчетности․

- Обращайтесь к профессионалам: Если у вас возникают сложности с учетом внеоборотных активов, не стесняйтесь обращаться к бухгалтерам или аудиторам․

Примеры из жизни: Как мы избежали ошибок в учете внеоборотных активов

В нашей практике было несколько случаев, когда правильный учет внеоборотных активов помог нам избежать финансовых потерь и улучшить финансовое состояние компании․ Вот один из них:

Однажды мы приобрели новое производственное оборудование․ После установки оборудования выяснилось, что для его нормальной работы необходимо приобрести дополнительные комплектующие․ Мы своевременно включили затраты на приобретение этих комплектующих в первоначальную стоимость оборудования․ Это позволило нам правильно рассчитать амортизацию и избежать завышения прибыли в первые годы эксплуатации оборудования․

Другой пример: мы регулярно проводим инвентаризацию активов․ Во время одной из инвентаризаций мы обнаружили, что одно из зданий нуждается в капитальном ремонте․ Мы своевременно провели ремонт и отразили затраты на ремонт в бухгалтерском учете․ Это позволило нам сохранить здание в хорошем состоянии и избежать его преждевременного списания․

Учет внеоборотных активов – это не просто рутинная работа, а важная инвестиция в будущее вашей компании․ Правильный учет позволяет контролировать состояние активов, планировать их ремонт и замену, принимать обоснованные инвестиционные решения и, в конечном итоге, увеличивать прибыль․ Мы надеемся, что наши советы и примеры помогут вам упростить учет внеоборотных активов и сделать его более эффективным․

Подробнее

| LSI Запрос | LSI Запрос | LSI Запрос | LSI Запрос | LSI Запрос |

|---|---|---|---|---|

| Первоначальная стоимость ОС | Амортизация основных средств | Учет нематериальных активов | Переоценка основных средств | Выбытие основных средств |

| Инвентаризация ОС | Учет долгосрочных инвестиций | Анализ внеоборотных активов | Налоговый учет ОС | Учет арендованных ОС |