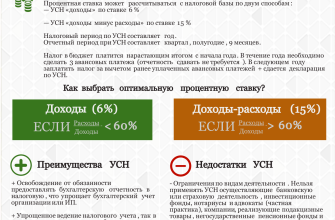

- Внеоборотные активы: Как дата ввода в эксплуатацию влияет на ваш бизнес

- Что такое внеоборотные активы и почему они важны?

- Дата ввода в эксплуатацию: Ключевой фактор учета

- Как правильно определить дату ввода в эксплуатацию?

- Примеры определения даты ввода в эксплуатацию

- Влияние даты ввода в эксплуатацию на амортизацию

- Ошибки при определении даты ввода в эксплуатацию и их последствия

- Рекомендации по учету внеоборотных активов

Внеоборотные активы: Как дата ввода в эксплуатацию влияет на ваш бизнес

Приветствую вас‚ дорогие читатели! Сегодня мы погрузимся в мир внеоборотных активов и рассмотрим‚ какое значение имеет дата ввода в эксплуатацию для финансового здоровья вашего предприятия. Мы‚ как опытные блогеры‚ поделимся с вами нашим опытом и знаниями‚ чтобы помочь вам разобраться в этой важной теме.

Внеоборотные активы – это основа любого бизнеса‚ будь то производственное оборудование‚ здания‚ транспортные средства или нематериальные активы‚ такие как патенты и лицензии. Правильный учет этих активов и‚ в частности‚ корректное определение даты ввода в эксплуатацию‚ критически важны для точного расчета амортизации‚ налогообложения и общей финансовой отчетности.

Что такое внеоборотные активы и почему они важны?

Давайте начнем с основ. Внеоборотные активы – это активы‚ которые используются компанией в течение длительного периода‚ обычно более одного года. В отличие от оборотных активов (например‚ запасов или денежных средств)‚ они не предназначены для продажи в краткосрочной перспективе. Вместо этого‚ они используются для производства товаров‚ оказания услуг или для административных целей.

Почему же они так важны? Внеоборотные активы позволяют компании осуществлять свою основную деятельность‚ генерировать прибыль и развиваться. Без них невозможно представить себе современное предприятие. Правильное управление внеоборотными активами позволяет оптимизировать расходы‚ улучшить финансовые показатели и повысить конкурентоспособность.

Дата ввода в эксплуатацию: Ключевой фактор учета

Дата ввода в эксплуатацию – это момент‚ когда актив становится готов к использованию по назначению. Это критически важная дата‚ поскольку именно с нее начинается начисление амортизации. Амортизация – это процесс постепенного списания стоимости актива в течение срока его полезного использования.

Неправильное определение даты ввода в эксплуатацию может привести к серьезным последствиям‚ включая искажение финансовой отчетности‚ неправильную уплату налогов и неверную оценку эффективности инвестиций. Поэтому‚ давайте разберемся‚ как правильно определить эту дату.

Как правильно определить дату ввода в эксплуатацию?

Определение даты ввода в эксплуатацию требует внимательного подхода и учета нескольких факторов. Вот основные шаги‚ которые мы рекомендуем:

- Проверьте наличие всех необходимых документов: Убедитесь‚ что у вас есть все документы‚ подтверждающие приобретение‚ транспортировку‚ установку и наладку актива.

- Убедитесь в готовности актива к использованию: Актив должен быть полностью собран‚ настроен и готов к выполнению своих функций.

- Проведите тестовый запуск: Проведите тестовый запуск актива‚ чтобы убедиться в его работоспособности и отсутствии дефектов.

- Оформите акт ввода в эксплуатацию: Составьте акт ввода в эксплуатацию‚ в котором укажите дату‚ наименование актива‚ его инвентарный номер и подписи ответственных лиц.

Важно помнить‚ что дата ввода в эксплуатацию не всегда совпадает с датой приобретения актива. Например‚ если вы приобрели оборудование‚ которое требует сложной установки и наладки‚ дата ввода в эксплуатацию будет позже даты приобретения.

Примеры определения даты ввода в эксплуатацию

Рассмотрим несколько примеров‚ чтобы лучше понять‚ как определить дату ввода в эксплуатацию в различных ситуациях:

- Пример 1: Компания приобрела станок для производства деталей. Станок был доставлен на предприятие 15 января‚ установлен и настроен 25 января‚ а 1 февраля был проведен тестовый запуск‚ который показал‚ что станок работает исправно. В этом случае‚ датой ввода в эксплуатацию будет 1 февраля.

- Пример 2: Компания приобрела офисное здание. Здание было приобретено 1 марта‚ но требовало небольшого ремонта и перепланировки. Ремонт был завершен 15 марта‚ и с 16 марта сотрудники компании начали работать в новом офисе. В этом случае‚ датой ввода в эксплуатацию будет 16 марта;

- Пример 3: Компания приобрела программное обеспечение. Программное обеспечение было приобретено 1 апреля‚ установлено на компьютеры сотрудников 5 апреля‚ и с 6 апреля сотрудники начали использовать его в работе. В этом случае‚ датой ввода в эксплуатацию будет 6 апреля.

Влияние даты ввода в эксплуатацию на амортизацию

Как мы уже упоминали‚ дата ввода в эксплуатацию является ключевым фактором для расчета амортизации. Амортизация – это процесс постепенного списания стоимости актива в течение срока его полезного использования. Существует несколько методов начисления амортизации‚ и выбор метода может влиять на финансовые показатели компании.

Основные методы начисления амортизации:

- Линейный метод: Стоимость актива списывается равномерно в течение срока его полезного использования.

- Метод уменьшаемого остатка: В первые годы эксплуатации списывается большая часть стоимости актива‚ а в последующие годы – меньшая.

- Метод списания стоимости пропорционально объему продукции (работ): Стоимость актива списывается в зависимости от объема продукции (работ)‚ произведенных с использованием актива.

Выбор метода амортизации зависит от специфики деятельности компании и особенностей использования актива. Важно выбрать метод‚ который наиболее точно отражает экономическую выгоду‚ получаемую от использования актива.

"Учет – это язык бизнеса."

– Уоррен Баффет

Ошибки при определении даты ввода в эксплуатацию и их последствия

К сожалению‚ ошибки при определении даты ввода в эксплуатацию – не редкость. Вот некоторые из наиболее распространенных ошибок и их возможных последствий:

- Завышение даты ввода в эксплуатацию: Это приводит к завышению амортизационных отчислений в первые годы эксплуатации актива и занижению – в последующие. Это может привести к искажению финансовой отчетности и неправильной уплате налогов.

- Занижение даты ввода в эксплуатацию: Это приводит к занижению амортизационных отчислений в первые годы эксплуатации актива и завышению – в последующие. Это также может привести к искажению финансовой отчетности и неправильной уплате налогов.

- Неправильное оформление документов: Отсутствие или неправильное оформление акта ввода в эксплуатацию может привести к спорам с налоговыми органами и другим заинтересованным сторонам.

Чтобы избежать этих ошибок‚ необходимо тщательно следить за процессом ввода активов в эксплуатацию и правильно оформлять все необходимые документы.

Рекомендации по учету внеоборотных активов

- Внимательно относитесь к определению даты ввода в эксплуатацию: Это ключевой фактор для правильного учета амортизации.

- Правильно оформляйте все необходимые документы: Акт ввода в эксплуатацию‚ документы на приобретение‚ транспортировку и установку актива.

- Регулярно проводите инвентаризацию внеоборотных активов: Это поможет вам выявить устаревшие или неиспользуемые активы и принять меры по их утилизации или продаже.

- Следите за изменениями в законодательстве: Законодательство в области бухгалтерского учета и налогообложения постоянно меняется‚ поэтому важно быть в курсе последних изменений.

- Используйте современные программные продукты: Автоматизированные системы учета позволяют упростить процесс учета внеоборотных активов и снизить вероятность ошибок.

Надеемся‚ что наша статья была полезной для вас. Учет внеоборотных активов – это важная часть финансового управления любым бизнесом. Правильный учет позволяет оптимизировать расходы‚ улучшить финансовые показатели и повысить конкурентоспособность. Удачи вам в вашем бизнесе!

Подробнее

| LSI Запрос | LSI Запрос | LSI Запрос | LSI Запрос | LSI Запрос |

|---|---|---|---|---|

| учет основных средств | амортизация основных средств | сроки полезного использования ОС | инвентаризация основных средств | бухгалтерский учет внеоборотных активов |

| налоговый учет основных средств | методы амортизации | ввод в эксплуатацию оборудования | первоначальная стоимость ОС | документальное оформление основных средств |